Introduction

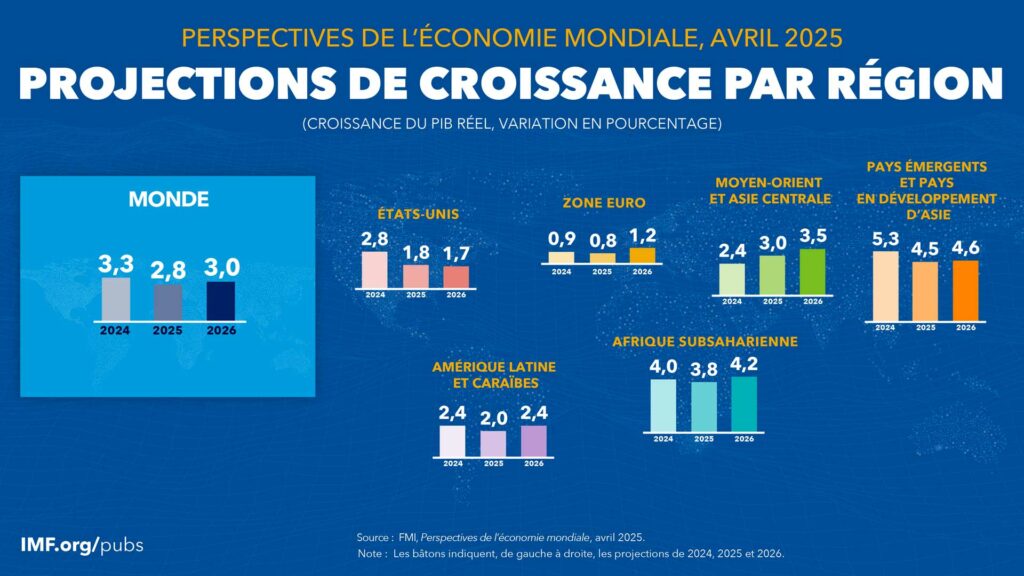

Le Fonds monétaire international (FMI) a publié début mai 2025 ses prévisions économiques mondiales, tablant sur une croissance de 3,3 % pour l’année. Si la reprise post-pandémie se poursuit, le rythme reste modéré et marqué par de fortes divergences régionales. Les risques géopolitiques, l’inflation persistante et la fragmentation des chaînes de valeur pèsent sur les perspectives, alors que les grandes économies cherchent à s’adapter à un nouvel ordre mondial incertain.

Un rebond fragile et inégal

Croissance mondiale à 3,3 %

Après une croissance de 3,1 % en 2024, le FMI prévoit une légère accélération en 2025. Les États-Unis et l’Inde tirent la croissance, tandis que la zone euro et la Chine connaissent un ralentissement. L’Afrique subsaharienne et l’Asie du Sud-Est affichent les taux les plus élevés, mais restent vulnérables aux chocs externes.

Inflation sous contrôle, mais toujours présente

L’inflation mondiale devrait reculer à 5,1 % en 2025, contre 6,7 % en 2024, mais reste supérieure à la cible dans de nombreux pays. Les politiques monétaires restrictives ont permis de stabiliser les prix, au prix d’un ralentissement de l’investissement et de la consommation.

Les risques majeurs

Géopolitique et fragmentation

Les conflits en Ukraine, au Moyen-Orient et en Asie de l’Est, ainsi que la montée des tensions commerciales, alimentent l’incertitude. La fragmentation des chaînes de valeur mondiales, sous l’effet du protectionnisme et de la relocalisation industrielle, freine la croissance et complique les échanges.

Dette et vulnérabilité financière

De nombreux pays émergents et en développement font face à une dette élevée et à des conditions de financement plus strictes. Le FMI alerte sur le risque de crises de la dette souveraine, en particulier en Afrique et en Amérique latine.

Changements climatiques et transition énergétique

Les événements climatiques extrêmes et la transition vers une économie bas carbone représentent des défis majeurs pour la croissance et la stabilité financière. Les investissements dans l’adaptation et la résilience sont jugés insuffisants.

Les divergences régionales

États-Unis et Inde : moteurs de la croissance

Les États-Unis bénéficient d’un marché du travail dynamique et d’une politique budgétaire expansionniste. L’Inde, avec une croissance attendue à plus de 6 %, confirme son statut de locomotive asiatique.

Zone euro et Chine : ralentissement

La zone euro souffre de la faiblesse de la demande intérieure, du vieillissement démographique et des tensions sur l’énergie. La Chine, confrontée à la crise immobilière et à la baisse des exportations, voit sa croissance tomber sous les 4 %.

Afrique et Amérique latine : vulnérabilités et opportunités

L’Afrique subsaharienne affiche une croissance de 4,1 %, portée par la démographie et la diversification sectorielle, mais reste exposée aux chocs extérieurs. L’Amérique latine, quant à elle, pâtit de l’instabilité politique et de la volatilité des matières premières.

Les recommandations du FMI

Réformes structurelles et coopération internationale

Le FMI appelle à accélérer les réformes pour renforcer la productivité, améliorer la gouvernance et favoriser l’innovation. Il insiste sur la nécessité d’une coopération internationale accrue pour faire face aux défis globaux, notamment en matière de climat et de régulation financière.

Soutien aux pays vulnérables

Le Fonds plaide pour un renforcement des mécanismes d’aide aux pays les plus exposés, via des financements concessionnels et des allégements de dette.

Conclusion

Les prévisions prudentes du FMI pour 2025 reflètent un monde en transition, où la croissance reste fragile et inégale. La capacité des États à gérer les risques, à coopérer et à investir dans l’innovation et la résilience sera déterminante pour surmonter les défis à venir.